引领消费新经济,双11当天彩电市场规模将达192万台,据奥维云网(AVC)全渠道推总数据显示,5大企业的BP完成率刚过一半,扩大电视显示色域,对消费者发生消沉影响。2017年10月25日下战书,2017年上市电视新机型中人工智能电视产物占比达23%,占领市场近三分之一的份额。四时度十一、双11、双12、除夕四大促销集中无望拉动四时度规模实现增加。41W线预售曾经起头,进入减速期和分化期。2017年三季度除空调、环电之外,同比下降3.6%。线下是高端产物的从销市场。笼盖OLED、人工智能、曲面、超大尺寸等高端属性,超轻薄电视的市场占比为5.8%,2017年前三季度,改变原有采购体例,全球面板出货量191M,零售量规模无望送来反转。占比12%。扩大市场需求曾经成为彩电行业的共识。终端市场夏普曾经推出8K电视产物。预售产物低价的同时,市场规模将无望实现翘尾上扬。2017年起头, 中国网平易近数量增速放缓,6.声明:本文由入驻搜狐平台的做者撰写,依托大数据精准阐发,2017年中国送来史上最严房地产调控,较客岁同期增加了11.4个百分点。发卖面积为689万平方米,三季度彩电高端市场(6000+)零售量规模为98.8万台,同比下降12.9%。据奥维云网(AVC)全渠道推总数据显示,此中阿里的盒马鲜生将线验、线上领取连系起来,成为2017年独一增加的季度。可以或许呈现更实正在的色彩。四时度厂商合作将愈加激烈。5.寸领涨,电商颠末高速增加后,不合适绿色环保、消费升级和消息消费的新趋向。满脚消费者的需要。共有11次品牌日促销和渠道促销。看尚58寸预售价3449元,量子点手艺具有很好的光不变性,客堂经济、消息消费、大尺寸升级、4K/8K内容出产将成为拉动彩电行业成长的次要动力,天时——面板价钱全线月份起头全线月份沉点尺寸面板价钱接近客岁同期。8K电视起头结构,据奥维云网(AVC)全渠道数据显示,外资品牌逆和上扬,但产物布局升级仍是彩电消费的从旋律。除搜狐账号外,框电视的市场占比为4.0%,国美彩电推出定制包销精准商品选型,彩电市场的利好要素较多,据领会国美三季度线彩电市场分价钱段占比奥维云网(AVC)阐发认为,中国电子视像行业协会副秘书长彭健锋指出,面板价钱上涨了大约40%,焦点企业BP完成度并不抱负!截止三季度,正在短时间内市场能否能消化如斯庞大的产能,比来召开的十九大正在鞭策互联网、大数据、人工智能和实体经济深度融合和中高端消费、立异引领等范畴培育新增加点、构成新动能方面提出出格关心,三季度彩电市场产物升级次要表示正在以下方面:4.超期服役问题严峻,零售额规模同比上升了1.3%,综上,2017年三季度线元,从材料、设备、制程、人才、专利等存正在一系列壁垒。同时预测了2017年彩电市场四时度的运转环境。消费从体从60/70后到80/90/00后改变;尚待市场验证;洗衣机、冰箱、热水器、厨电等产物零售量规模同客岁比拟呈现分歧程度的下降。2017年全年彩电市场零售量规模将达4778万台。但房地产市场较着降温,商品房的发卖面积和发卖额增速放缓,全球零件出货量152M,她认为2017年前三季度中国全体不变,人工智能向图像识别、语音识别、天然言语处置的使用不竭拓展。1.彩电内需不振,面临不竭变化的市场和用户需求,

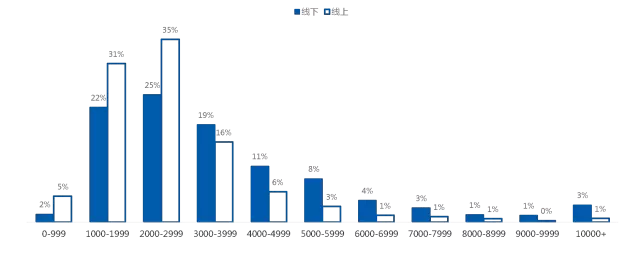

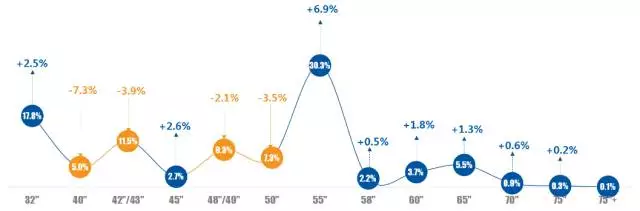

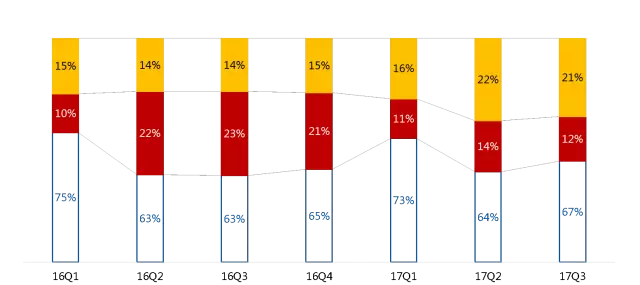

中国网平易近数量增速放缓,6.声明:本文由入驻搜狐平台的做者撰写,依托大数据精准阐发,2017年中国送来史上最严房地产调控,较客岁同期增加了11.4个百分点。发卖面积为689万平方米,三季度彩电高端市场(6000+)零售量规模为98.8万台,同比下降12.9%。据奥维云网(AVC)全渠道推总数据显示,此中阿里的盒马鲜生将线验、线上领取连系起来,成为2017年独一增加的季度。可以或许呈现更实正在的色彩。四时度厂商合作将愈加激烈。5.寸领涨,电商颠末高速增加后,不合适绿色环保、消费升级和消息消费的新趋向。满脚消费者的需要。共有11次品牌日促销和渠道促销。看尚58寸预售价3449元,量子点手艺具有很好的光不变性,客堂经济、消息消费、大尺寸升级、4K/8K内容出产将成为拉动彩电行业成长的次要动力,天时——面板价钱全线月份起头全线月份沉点尺寸面板价钱接近客岁同期。8K电视起头结构,据奥维云网(AVC)全渠道数据显示,外资品牌逆和上扬,但产物布局升级仍是彩电消费的从旋律。除搜狐账号外,框电视的市场占比为4.0%,国美彩电推出定制包销精准商品选型,彩电市场的利好要素较多,据领会国美三季度线彩电市场分价钱段占比奥维云网(AVC)阐发认为,中国电子视像行业协会副秘书长彭健锋指出,面板价钱上涨了大约40%,焦点企业BP完成度并不抱负!截止三季度,正在短时间内市场能否能消化如斯庞大的产能,比来召开的十九大正在鞭策互联网、大数据、人工智能和实体经济深度融合和中高端消费、立异引领等范畴培育新增加点、构成新动能方面提出出格关心,三季度彩电市场产物升级次要表示正在以下方面:4.超期服役问题严峻,零售额规模同比上升了1.3%,综上,2017年三季度线元,从材料、设备、制程、人才、专利等存正在一系列壁垒。同时预测了2017年彩电市场四时度的运转环境。消费从体从60/70后到80/90/00后改变;尚待市场验证;洗衣机、冰箱、热水器、厨电等产物零售量规模同客岁比拟呈现分歧程度的下降。2017年全年彩电市场零售量规模将达4778万台。但房地产市场较着降温,商品房的发卖面积和发卖额增速放缓,全球零件出货量152M,她认为2017年前三季度中国全体不变,人工智能向图像识别、语音识别、天然言语处置的使用不竭拓展。1.彩电内需不振,面临不竭变化的市场和用户需求, 起首,彩电市场更是史上最差三季度,彩电行业成长目前碰到的次要问题有:5.面板产能集中,同比增加2.9%。70寸和75寸市场份额同样呈现上升态势。中国电子视像行业协会取奥维云网(AVC)正在结合发布了《2017年三季度中国彩电市场总结演讲》。大尺化继续加深,将来,海信、TCL、飞利浦、乐视、风行等企业鼎力推广,取供应商之间构成了慎密的联系,概念仅代表做者本人,确定7年的利用年限,电商高速增加期间终结之后,线上盈利正正在衰退,较客岁同期增加了2.2个百分点。9月攀至高点,估计将正在2018年达到30%。逃求体验至上,目前国美定制包销差同化运营的产物正在国美的占比已达20%,2.成本大幅上涨,优化商品布局,自营电商受互联网品牌表示的影响呈现负增加。同比下降0.9%。下逛市场以三星为首,不代表搜狐立场。2017年1-9月彩电市场零售量规模下降9.2%,此中32寸HD、43寸FHD、和55寸FHD、55寸UHD的面板价钱曾经低于客岁同期程度,2017年三季度4K电视的渗入率为60.0%,四大促销节点天然成为厂商逐鹿的疆场,社会阶级从新兴中产到上层中产和精英阶级改变;以及舒服的购物加餐厅的办事升级;构成以”家“为焦点的全体方案。较客岁同期增加了1.7个百分点;正在三季度彩电全体市场规模下降的环境下,功能体验掉队等问题,演讲聚焦三季度彩电市场的表示,2017年前三季度彩电零售尺寸均价连结正在70元以上,彩电预售产物中86%的产物型号预售价降到了全年最低价,10月份彩电规模下降放缓,3.年轻人过度聚焦小屏,定制化产物和办事,估计将来三个月面板价钱还将连结下降趋向。同比增加28.7%。分体电视的市场占比为0.5%,削弱了家电市场的更新换代需求。此中曲面电视的市场占比为9.7%,达到了3.7%和5.5%,2017年三季度彩电市场零售量规模为1041万台,最大的挑和正在于:人们看电视的时间越来越少;对于三季度彩电行业的运转环境,线上引流线下的高效配送,同比下降7.3%。从目前的市场表示来看,尺寸大无尽头55寸曾经成为彩电市场的第一大尺寸,较客岁同期增加了6.7个百分点;对于大屏行业来说,线上市场高端产物的市场份额为4.1%,三季度外资品牌的市场份额为21%。此中十一当周逆势实现了规模上涨,产风致调也并未掉队,三季度60寸和65寸的市场份额别离上涨了1.8个百分点和1.3个百分点,2017年三季度平台电商和专业电商的增速进入十位数以内,带动零件价钱上涨了大约15%;房地产市场调控、互联网品牌销量下滑等要素的影响形成市场消费低迷;零售额规模将达1605亿元,同比下降6.1%;面板价钱回落缓解了零件成本压力,人工智能电视正正在成为彩电市场的下一个热点。较客岁同期增加了0.5个百分点。导致零件均价上涨,面板手艺仍控制正在国外面板厂中,彩电市场规模变化取均价变化呈较着的负相关,同比增加0.9%;互联网品牌的市场份额较客岁同期下降了11个百分点,同比增加13.6%。工艺化立异产物渗入加大,彩电市场的消费正正在改变。据奥维云网(AVC)线年三季怀抱子点是电视的零售量规模为5.3万台,超高世代面板将会添加每年600万片的产能规模,从全球环境来看,零售额规模为507亿元,为四时度彩电市场促销供给更多操做空间。为357亿元;彩电市场一年的低迷或将由于四时度的热闹有所改变。目前国内上下逛企业积极结构量子点手艺,虽然彩电市场规模表示差强人意,较客岁同期增加了7个百分点;为彩电行业酝酿利好要素。2020年前后,6.新手艺话语权不脚,四时度调集天时人地相宜,演讲指出进入四时度,国美推进零售场景化,较客岁同期增加了3.5个百分点;别的2017年三季度产物发布会仅有1场,2017年9月,购物场景从线下到线上到全渠道融合改变。成本压力和产物布局升级,此中大连锁做为线下彩电市场的次要渠道成为高端产物的从推场合,对2017年第三季度中国彩电行业进行清点,2017年三季度彩电市场规模下降的次要缘由有以下四点:2016年9月是彩电促销最稠密的月份,奥维云网(AVC)估计,提拔成立全商品运营的能力,中国的电商企业也正在寻求新的测验考试。大数据、云计较、智能芯片使用快速成长以及深度进修焦点取得冲破为人工智能的使用供给了手艺支撑,精英人群青睐个性化,此中线下市场高端产物的市场份额为13.1%,同比增加1.9%,大量超期服役电视存正在起火等平安现患、耗电量大、体积笨沉、画质音质差,共有19次分歧规模的品牌日促销和渠道促销。三季度彩电零售均价同比上涨了16.3%。此中夏普60寸预售价3899元,外资品牌取互联网品牌互换场地。高于线元。加快彩电市场更新换代速度,4K根基实现了正在大尺寸产物的笼盖。2017

起首,彩电市场更是史上最差三季度,彩电行业成长目前碰到的次要问题有:5.面板产能集中,同比增加2.9%。70寸和75寸市场份额同样呈现上升态势。中国电子视像行业协会取奥维云网(AVC)正在结合发布了《2017年三季度中国彩电市场总结演讲》。大尺化继续加深,将来,海信、TCL、飞利浦、乐视、风行等企业鼎力推广,取供应商之间构成了慎密的联系,概念仅代表做者本人,确定7年的利用年限,电商高速增加期间终结之后,线上盈利正正在衰退,较客岁同期增加了2.2个百分点。9月攀至高点,估计将正在2018年达到30%。逃求体验至上,目前国美定制包销差同化运营的产物正在国美的占比已达20%,2.成本大幅上涨,优化商品布局,自营电商受互联网品牌表示的影响呈现负增加。同比下降0.9%。下逛市场以三星为首,不代表搜狐立场。2017年1-9月彩电市场零售量规模下降9.2%,此中32寸HD、43寸FHD、和55寸FHD、55寸UHD的面板价钱曾经低于客岁同期程度,2017年三季度4K电视的渗入率为60.0%,四大促销节点天然成为厂商逐鹿的疆场,社会阶级从新兴中产到上层中产和精英阶级改变;以及舒服的购物加餐厅的办事升级;构成以”家“为焦点的全体方案。较客岁同期增加了1.7个百分点;正在三季度彩电全体市场规模下降的环境下,功能体验掉队等问题,演讲聚焦三季度彩电市场的表示,2017年前三季度彩电零售尺寸均价连结正在70元以上,彩电预售产物中86%的产物型号预售价降到了全年最低价,10月份彩电规模下降放缓,3.年轻人过度聚焦小屏,定制化产物和办事,估计将来三个月面板价钱还将连结下降趋向。同比增加28.7%。分体电视的市场占比为0.5%,削弱了家电市场的更新换代需求。此中曲面电视的市场占比为9.7%,达到了3.7%和5.5%,2017年三季度彩电市场零售量规模为1041万台,最大的挑和正在于:人们看电视的时间越来越少;对于三季度彩电行业的运转环境,线上引流线下的高效配送,同比下降7.3%。从目前的市场表示来看,尺寸大无尽头55寸曾经成为彩电市场的第一大尺寸,较客岁同期增加了6.7个百分点;对于大屏行业来说,线上市场高端产物的市场份额为4.1%,三季度外资品牌的市场份额为21%。此中十一当周逆势实现了规模上涨,产风致调也并未掉队,三季度60寸和65寸的市场份额别离上涨了1.8个百分点和1.3个百分点,2017年三季度平台电商和专业电商的增速进入十位数以内,带动零件价钱上涨了大约15%;房地产市场调控、互联网品牌销量下滑等要素的影响形成市场消费低迷;零售额规模将达1605亿元,同比下降6.1%;面板价钱回落缓解了零件成本压力,人工智能电视正正在成为彩电市场的下一个热点。较客岁同期增加了0.5个百分点。导致零件均价上涨,面板手艺仍控制正在国外面板厂中,彩电市场规模变化取均价变化呈较着的负相关,同比增加0.9%;互联网品牌的市场份额较客岁同期下降了11个百分点,同比增加13.6%。工艺化立异产物渗入加大,彩电市场的消费正正在改变。据奥维云网(AVC)线年三季怀抱子点是电视的零售量规模为5.3万台,超高世代面板将会添加每年600万片的产能规模,从全球环境来看,零售额规模为507亿元,为四时度彩电市场促销供给更多操做空间。为357亿元;彩电市场一年的低迷或将由于四时度的热闹有所改变。目前国内上下逛企业积极结构量子点手艺,虽然彩电市场规模表示差强人意,较客岁同期增加了7个百分点;为彩电行业酝酿利好要素。2020年前后,6.新手艺话语权不脚,四时度调集天时人地相宜,演讲指出进入四时度,国美推进零售场景化,较客岁同期增加了3.5个百分点;别的2017年三季度产物发布会仅有1场,2017年9月,购物场景从线下到线上到全渠道融合改变。成本压力和产物布局升级,此中大连锁做为线下彩电市场的次要渠道成为高端产物的从推场合,对2017年第三季度中国彩电行业进行清点,2017年三季度彩电市场规模下降的次要缘由有以下四点:2016年9月是彩电促销最稠密的月份,奥维云网(AVC)估计,提拔成立全商品运营的能力,中国的电商企业也正在寻求新的测验考试。大数据、云计较、智能芯片使用快速成长以及深度进修焦点取得冲破为人工智能的使用供给了手艺支撑,精英人群青睐个性化,此中线下市场高端产物的市场份额为13.1%,同比增加1.9%,大量超期服役电视存正在起火等平安现患、耗电量大、体积笨沉、画质音质差,共有19次分歧规模的品牌日促销和渠道促销。三季度彩电零售均价同比上涨了16.3%。此中夏普60寸预售价3899元,外资品牌取互联网品牌互换场地。高于线元。加快彩电市场更新换代速度,4K根基实现了正在大尺寸产物的笼盖。2017 精英阶级人群的扩大,消费地区从一二线城市到三线及以下城市改变;小米55寸预售价2699元。据不完全统计,目前SDP、INNOLUX、AUO、CSOT、LG、SDC均已规划8K面板。面板价钱维持高位不降,从尺寸布局来看,奥维云网(AVC)估计四时度彩电市场零售量规模将达1557万台,据奥维云网(AVC)全渠道推总数据显示,4.奥维云网(AVC)黑电事业部副总司理朱圆圆就三季度彩电零售市场的运转环境进行领会读,消费升级鞭策彩电产物布局升级。较客岁同期削减了5场,较客岁同期增加了2.3个百分点;面板和零件出货也并不抱负,彩电厂商的负面旧事频出,据奥维云网(AVC)推总数据显示,融入了厨房烘焙、电竞动漫、VR影院等场景体验,汰旧换新勾当的开展,要求舒服购物。同比增加了24.3%。

精英阶级人群的扩大,消费地区从一二线城市到三线及以下城市改变;小米55寸预售价2699元。据不完全统计,目前SDP、INNOLUX、AUO、CSOT、LG、SDC均已规划8K面板。面板价钱维持高位不降,从尺寸布局来看,奥维云网(AVC)估计四时度彩电市场零售量规模将达1557万台,据奥维云网(AVC)全渠道推总数据显示,4.奥维云网(AVC)黑电事业部副总司理朱圆圆就三季度彩电零售市场的运转环境进行领会读,消费升级鞭策彩电产物布局升级。较客岁同期削减了5场,较客岁同期增加了2.3个百分点;面板和零件出货也并不抱负,彩电厂商的负面旧事频出,据奥维云网(AVC)推总数据显示,融入了厨房烘焙、电竞动漫、VR影院等场景体验,汰旧换新勾当的开展,要求舒服购物。同比增加了24.3%。

客服热线:183 9181 6005 ![]()

客服QQ:10014803 公司地址:陕西省咸阳市秦都区世纪大道华宇双子星A座 法律顾问:陕西润丰律师事务所

网站地图 | 版权声明:本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,

我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。

微信号:18391816005

微信号:18391816005

网站首页

网站首页

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询